専門分野:

電話:092-737‐9555

住所:福岡市中央区舞鶴3丁目3番4号 ライフピア舞鶴802

くらしナビ

【家族信託で、家族をつなぐ】

2025.12.02

家族による、家族のための財産管理手法

近年、認知症になる前の財産管理・相続対策として「家族信託」が注目されています。

本記事では、あなたの財産を「家族」に託すことで、さまざまなリスクに備えることができる「家族信託」について解説します。

高齢社会における認知症リスクの高まり

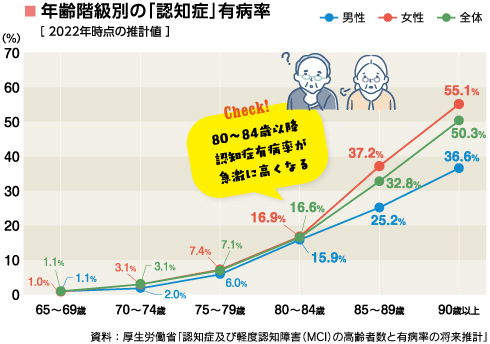

厚生労働省の資料によれば、認知症高齢者数は、2022(令和4)年時点で約443万人(有病率12.3%)と推計されています。また、軽度認知障害(MCI)の高齢者数は、約559万人(有病率15.5%)であり、認知症とMCIを合わせると高齢者の約28%を占め、その数は約1,000万人です。MCIの方が全員認知症になるわけではありませんが、高齢者のほぼ3人に1人は、認知機能にかかわる症状があるといえます。認知症およびMCI高齢者は今後も増加すると予測されています。

また、年齢区分別にみると、認知症有病率は高齢であるほど高く、65~69歳では1.1%のところ、75~79歳では7.1%、80~84歳では16.6%と急激に高くなることがわかります。

認知症対策としての家族信託

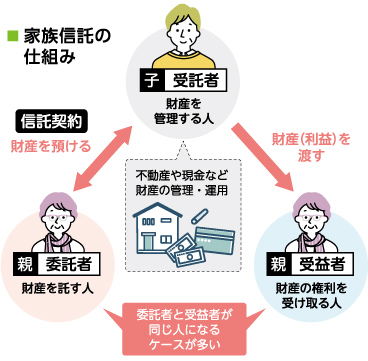

認知症になると、銀行口座が凍結されるなどして、家族であっても病院や介護にかかる費用として、本人のお金を使うことができなくなります。こうした資産凍結問題に対して、認知症を発症する前にできる対策の一つが家族信託です。

家族信託は、親(委託者)の財産(信託財産)の管理を、子供など家族(受託者)に「託す」ことができる制度です。信託法の中で「民事信託」として定められており、受託者は家族に限りませんが、ほとんどの場合で家族への信託になるため「家族信託」と呼ばれています。受託者は、その財産を受益者のために管理・運用することができるので、認知症発症後の資産凍結を回避することができます。

[ひとくちメモ]親が認知症になったら、本当に銀行口座は凍結されてしまうの?

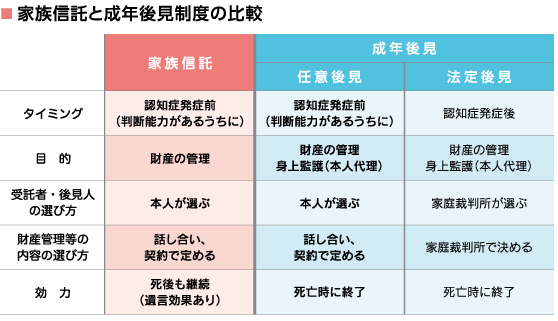

一般社団法人 全国銀行協会は2020年に、認知機能が低下した顧客の預金引き出しについて、「預金者本人の生活費や入院、介護施設費用のための資金」は限定的に引き出すことを認める方針を示しています。このため、一定の書類があれば、本人以外の手続きで預金を引き出せることもあるようです。しかし、原則は「成年後見制度」の利用を勧めており、家族信託や任意後見といった手だてを講じておく価値は高いといえます。

希望の相続を実現する家族信託

家族信託にはいわゆる「遺言効果」があります。家族信託でも遺言同様に財産の承継者を決めておくことができるのです。相続が発生した場合、通常は相続人全員で話し合う遺産分割協議を行いますが、これが不要になります。本人(親)が健在なうちに財産の継承先を決めておけば、相続争いを防ぐことができるのは大きなメリットといえるでしょう。加えて家族信託では、遺言では指定できない2次相続先以降を指定できる点も大きな特色です。なお、遺言と家族信託は異なる制度なので併用もできます。

[ひとくちメモ]家族信託があれば遺言は不要か?

家族信託が遺言の代わりになるかは、ケースバイケースです。家族信託では「信託財産」を契約で決めます。契約に含まれない財産は、遺言または法定相続の対象になりますから、遺言を併用した方がよいこともあるでしょう。また、遺言は本人の意思でいつでもその内容を変更できますが、家族信託は「契約」であるため、契約当事者同士での合意が必要になる点も注意が必要です。

家族信託が遺言の代わりになるかは、ケースバイケースです。家族信託では「信託財産」を契約で決めます。契約に含まれない財産は、遺言または法定相続の対象になりますから、遺言を併用した方がよいこともあるでしょう。また、遺言は本人の意思でいつでもその内容を変更できますが、家族信託は「契約」であるため、契約当事者同士での合意が必要になる点も注意が必要です。

任意後見との併用もできる家族信託

認知症の発症前にできる備えとして、家族信託以外にも成年後見制度の「任意後見」があります。家族信託は「財産管理」に特化していますが、任意後見では、後見人として財産だけではなく、日常の暮らしに関わる契約を代理できる点が大きな特色です。例えば、家族信託では、本人の代理として老人ホームへの入居契約はできませんが、任意後見では可能となりますので、家族信託との併用を検討する価値があります。

なお、成年後見制度には他に「法定後見」があり、こちらは認知症の発症後に、家庭裁判所に申し立てを行って利用します。

家族信託の使い方モデルケース

ケース1 認知症後の資産凍結に備えたい

父は他界しており、長男と母が同居、次男は遠方にいます。住まいは母が相続していますが、最近物忘れが多くなってきて、施設への入居も考えていますが、認知症を発症した場合に備えて、「家族信託」を検討しました。長男が受託者となり、同居する母の生活費や認知症発症後の施設費の支払いなど、長男が母を財産的に支えていくことができるようになりました。

| 委託者 | 本人(母) |

| 受託者 | 長男 |

| 受益者 | 本人(母) |

| 信託財産 | 銀行預金、不動産(住まい) |

ケース2 空き家となった実家の処分を任せたい

高齢の親が老人ホームに入居することになり、実家が空き家となりました。親が認知症を発症すると、売却や建て替え等ができなくなり、空き家のまま管理し続けるには固定資産税や管理費用がかかります。このため、子が管理や売却等をできるように、家族信託を検討しました。

| 委託者 | 本人(父) |

| 受託者 | 子 |

| 受益者 | ①本人(父)、②母、③子 (番号は受益者の順位) |

| 信託財産 | 自宅 |

ケース3 障がいのある子供の生活を守りたい

子供に知的障がいがあり、将来的に十分な収入を得られるかわからないため、親としては自分の死後の子の生活が心配でなりません。そこで「信託財産の運用による収益」を「障がいのある子供の生活費として使えるようにする」ため、受託者を社会福祉法人に指定しました(これは福祉型信託とも呼ばれます)。

※いわゆる「親なき後問題」への対応として、家族信託は有効な対策のひとつです。

| 委託者 | 本人(父) |

| 受託者 | 社会福祉法人 |

| 受益者 | ①父、②母、③ 子(番号は受益者の順位) |

| 信託財産 | 自宅、現金等 |

| 信託期間 | ①~③の全員が死亡するまで |

| 残余財産の帰属先 | 受託者である社会福祉法人 |

ひとくちメモ 家族信託の利用が難しいのはどんな場合?

信託する財産が少ない場合や、(ほぼ同じことですが)生前贈与によってすでに子供や孫に財産名義を移している場合には、(番号は受益者の順位)家族信託を利用するメリットはあまりないかもしれません。また、家族信託は、基本的に親族同士の信頼関係を前提にしている制度です。このため、親族同士の仲が悪い場合、たとえ家族信託の必要性は高い状態であっても、利用が難しいことがあります。

家族信託の進め方・相談先

「家族信託」に興味を持たれた方は、ぜひ一度家族の皆さんで話し合ってみてください。どのような目的で行うのか、信託財産はどうするのか、だれが受託者となるべきか、といったことについて家族の皆さんが納得するまで話し合うことが大切です。

そうした話し合いをしたうえで、家族信託に詳しい弁護士や司法書士に相談することをおすすめします。具体的に検討してみると、家族信託だけでは対応が難しいこともあります。遺言や任意後見、生前贈与、生命保険など他の方法を組み合わせた対応を検討できる専門家は頼もしい相談相手となるはずです。

プロフィール

代表司法書士

谷村和夫 (たにむら かずお)

谷村和夫 (たにむら かずお)

所属:司法書士法人 谷村事務所

専門分野:

電話:092-737‐9555

住所:福岡市中央区舞鶴3丁目3番4号 ライフピア舞鶴802

専門分野:

電話:092-737‐9555

住所:福岡市中央区舞鶴3丁目3番4号 ライフピア舞鶴802