専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)

くらしナビ

【相続税減税目的での不動産取得に最高裁でも「NO!」の判決】

2022.06.27

令和4年4月19日に注目の最高裁判決が出ました!

相続税の減税効果を目的とした不動産の取得において、その不動産評価につき、相続人側は財産評価基本通達による評価額で申告したところ、鑑定評価額での課税庁の処分は妥当として、納税者側の敗訴が確定しました。

何を争った事案だったのか、まず概要から見て参りましょう。

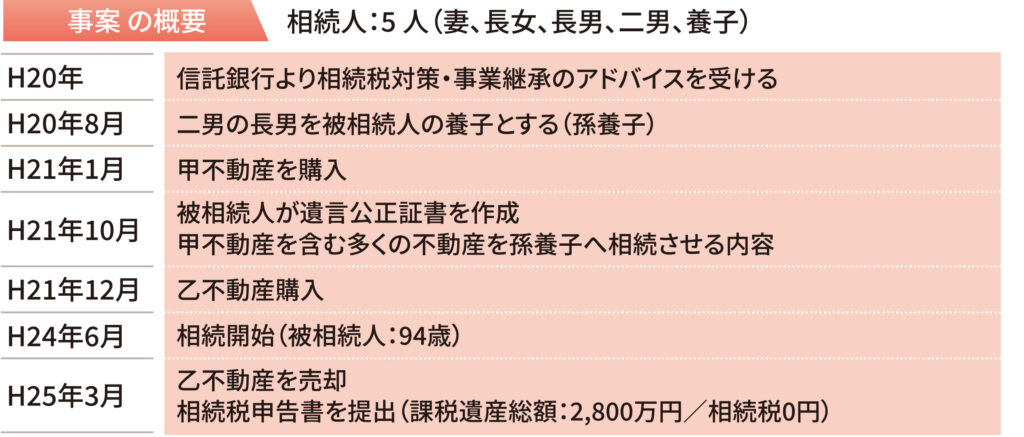

事案の概要

相続税申告において、相続前に購入した甲不動産及び乙不動産を「財産評価基本通達」に基づく相続税評価額で申告を行ったところ、課税庁から実勢価格よりも低過ぎるため「財産評価基本通達で評価することが著しく不適当」として、「鑑定評価額」による更正処分を受けた事に始まります。

その後、国税不服審判所、地裁、高裁と経て、何れも課税庁側の処分を妥当としての最高裁判決となりました。

結果としては恐らく、大半の税理士は、そうなるであろうと思っていたのではないでしょうか?判決内容としては、同様のこれまでのものと変わらないところです。

では、問題となった不動産の概要です。

不動産概要

相続税対策前の状況は、被相続人の課税遺産総額が6億円を超え、相続人は4人。

その後、相続税対策として、二男の子(長男)を被相続人の養子(孫養子)とし、更に、甲・乙不動産の購入を、そのほとんどを借入で行い、その結果、借入金を相続財産額から控除する事により、課税遺産総額が2,800万円。つまり基礎控除額以下となり相続税額0円で申告を行っています。

その際、相続前に購入した甲・乙不動産の評価額を、財産評価基本通達に基づき、家屋は固定資産税評価、土地は路線価により、3億3,300万円として申告しましたが、課税庁は鑑定評価額である12億7,300万円とする更正処分を行い、これにより相続税額2億4,000万円の追徴課税の処分を下しました。

甲・乙不動産の相続税評価額が3億3,300万円、一方、鑑定評価額は12億7,300万円と、実に9億4,000万円もの乖離があります。

これに対し、相続人側は、通常の評価方法である財産評価基本通達に基づき評価したにもかかわらず、課税庁がこれを否認することは「評価における平等原則に反する」と主張し、追徴課税処分の取り消しを求めて争う事となり、今回最高裁の判決が示されました。

判決の要旨

- 相続税法22条により、相続財産の価額は、その取得(相続の時における時価とするが、ここにいう時価とは当該財産の客観的な交換価値と解される。

- 相続財産の価額について、評価通達によることが、実質的な租税負担の公平に反する事情がある場合には、合理的理由があると認め、評価通達による価額を上回ったとしても、客観的な交換価値としての時価を上回らない限り、平等原則に違反するものではない。

- これを本件各不動産についてみると、通達評価額と鑑定評価額との間には大きな乖離があるものの、このことをもって評価通達による評価を行うことが実質的な租税負担の公平に反するというべき事情があるということはできない。

そもそも相続税法上、相続財産の評価額は「相続時の時価」であり、「時価=客観的な交換価値」である事を明らかにし、本件において、鑑定評価額こそ客観的な交換価値であると、判断されました。

ただし注目すべきは、通達評価額と鑑定評価額に大きな差があるという理由だけで、通達評価額が否認される訳ではないという点です。

つまり、本件で鑑定評価額を採用すべきとされたのは、

- 本件各不動産の価額について評価通達により行うことは、本件購入・借入のような行為をせず、又はすることのできない他の納税者との間に看過し難い不均衡を生じさせ、実質的な租税負担の公平に反するというべきである。

- 相続税の減税効果を期待して不動産の購入やその資金の借入が行われ、実際に相続税額がゼロになった事。

- 相続人側は、「不動産の購入は事業として行ったものだ。」と言うものの、相続税の申告期限前に乙不動産を売却している事からも、その目的は相続税の負担軽減だったと認められる事。

が、その理由だとしています。

本件では、被相続人及び相続人らが銀行から提案を受け、これを実行していますが、被相続人が銀行から提案を受けた時の年齢が、恐らく90歳。通常はこの年齢で約10憶もの融資を受けるのは難しいかと思います。

ですが、債務者が被相続人でなければ、相続税の減税効果は見込めなかった為、銀行の特別な関与なしにはこのスキームは実現できなかったでしょう。

これが、「することのできない他の納税者との看過し難い不均衡」だと言えます。

今後の相続税対策のポイント

相続税における不動産評価が、原則、財産評価基本通達による事はこれまで通りです。

ただし、今回の判決を受け、行き過ぎた相続税対策を行ってしまうと、租税回避行為とみなされ、時価(鑑定評価額)での評価が求められ易くなった事は間違いありません。

相続前の不動産の購入については、その主な目的が「相続税の負担軽減の為」となると、今回の事案もそうでしたが、金融機関の稟議書などにもその旨の記載がなされる事になります。

特に、取得してから短い期間の不動産を、相続後すぐに、又は間もなく売却する時は、特段の注意が必要でしょう。

相続税負担軽減を目的に不動産を取得したと見られない様にする為には、

早い段階で対策を行い、賃貸その他の用途に活用し、その実績をつくる事です!

ただし、「相続対策」は「相続税」だけではありません。

遺されたご家族が安心して、幸せに暮らせるように配慮する事が大事ではないでしょうか?

その為にも、どこに相談するのかも含めて判断していく必要があります。

既に申告済みのケースでも、同様の事案に対しては税務調査等の懸念があるでしょうし、今後、不動産を活用した相続税の節税対策には、大きな影響が出ることが予想されます。

プロフィール

税理士・行政書士

山本扶美子 (やまもとふみこ)

山本扶美子 (やまもとふみこ)

所属:山本扶美子税理士事務所

専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)

専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)