専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)

くらしナビ

【財産をつなぐ「相続」入門】

2022.11.15

相続にまつわる「税」について考える

今回は、相続を考える際に避けて通ることはできない「相続税」を中心にした対策について教えていただきます。

相続対策って必要なの?

「相続税」等の税がどうなるかの確認は最重要事項のひとつです。というのも、相続税の仕組みを知っていれば、特別な方法をとらずにできる節約もありますし、検討をはじめるのが早いほど対策の選択肢は多くなるからです。相続税の申告・納付の期限は、相続開始から10か月以内であり、事前の準備がなされていない場合には、十分な時間とは言えません。「我が家では大した金額にはならないはずだから大丈夫」などと思わずに、一度試算してみましょう。

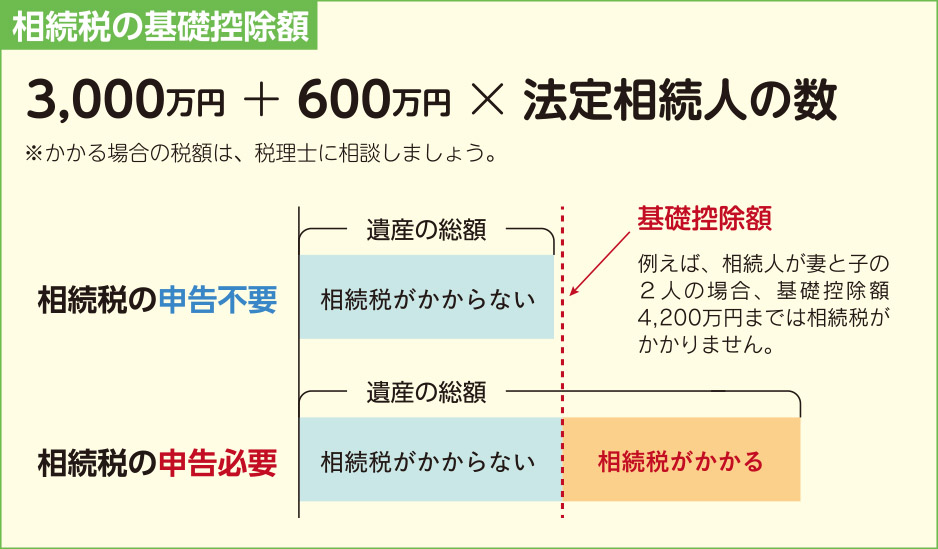

相続税の基礎知識【1】相続税かかる? かからない?

平成27年に基礎控除額が引き下げられ、相続税の課税対象者が約2倍となりました。これによって、自宅と現預金、生命保険金くらいの財産規模でも相続税の申告義務が生じてくるケースは格段に増えています。相続税がかかるのは、遺産の総額が「基礎控除額」を超えた場合です。

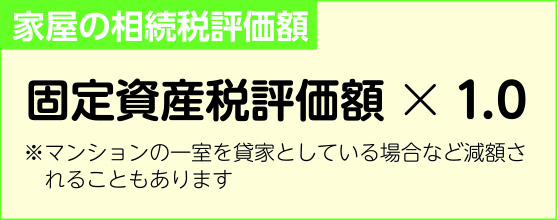

相続税の基礎知識【2】建物(家屋)の評価は?

建物(家屋)の評価額は、固定資産税評価額と同じです。「固定資産税評価額」は、毎年、納税通知書と一緒に送られてくる課税明細書で確認しましょう(課税標準額の欄ではなく「価格」や「評価額」等の項目に記載)。

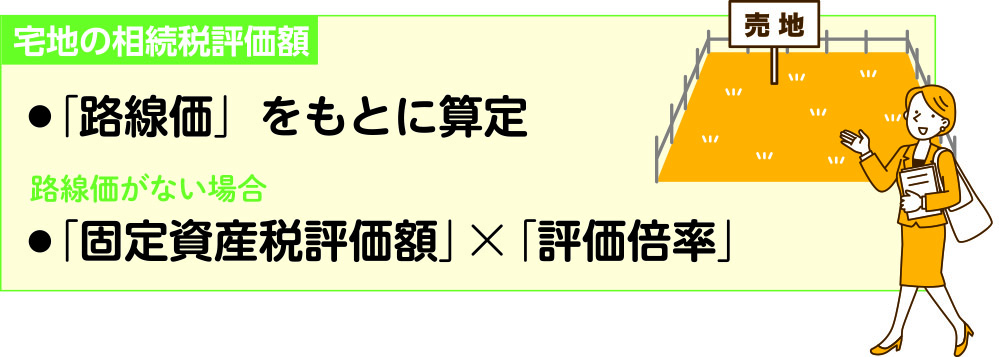

相続税の基礎知識【3】土地(宅地)の評価はどうする?

土地を相続する際の評価額は、国税庁が定めた「路線価」をもとに算定します(奥行きや土地の形状による補正があります)。路線価が定められてない地域では「固定資産税評価額」に一定の「評価倍率」を乗じます。

「路線価」や「評価倍率」は国税庁のサイトで確認できます。

マンションの場合は、敷地全体の評価額に自分の持ち分割合を乗じます。自分の持ち分は登記簿(登記事項証明書)に「敷地権割合」として記載されています。登記事項証明書は法務局の窓口のほか、郵送やインターネットを使って交付請求することができます。

■路線価図・評価倍率表(国税庁)

https://www.rosenka.nta.go.jp/

■登記・供託オンライン申請システム(法務局)

https://www.touki-kyoutaku-online.moj.go.jp

ひとくちMEMO

農地などの「宅地」以外の地目には要注意

農地や山林、雑種地等の固定資産税評価額は、宅地と比較すると大幅に低いことが多いのですが、市街地農地のように「相続税評価額」としては宅地に近い評価額になることがあり、注意が必要です。ただし、農地の評価にあたっては農地法や都市計画法の制限を考慮した軽減措置もあります。例えば、引き続き農業を営む場合には、条件を満たせば納税猶予や免除などの優遇措置を受けることができます。

農地や山林、雑種地等の固定資産税評価額は、宅地と比較すると大幅に低いことが多いのですが、市街地農地のように「相続税評価額」としては宅地に近い評価額になることがあり、注意が必要です。ただし、農地の評価にあたっては農地法や都市計画法の制限を考慮した軽減措置もあります。例えば、引き続き農業を営む場合には、条件を満たせば納税猶予や免除などの優遇措置を受けることができます。

このほか、上場株式や投資信託、預貯金、美術品や自動車、ゴルフ会員権などについても評価方法が定められています。これらをとりまとめて、きちんと評価するのはそれなりの作業になります。概算段階で申告が必要と思われる方はもちろん、はっきりしない方は、一度税理士に相談・依頼をすることをおすすめします。相続額を明らかにして、次に紹介するような対策についても考えてみてはどうでしょうか?

知っておきたい相続対策

亡くなった後では、相続する方がとれる選択肢は限られます。生前の早いうちから準備をすることが最大の相続対策であるといえます。また税制上の特例は、期限が切られた時限立法が多いので、タイミングを逃さないよう、情報収集も大切です。以下に、知っておきたい相続税の特例制度をいくつかご紹介します。

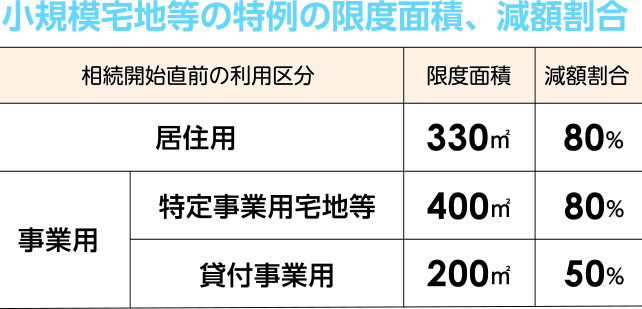

知っておきたい相続対策【1】小規模宅地等の特例

被相続人が生前に暮らしていた住まいや、営んでいた店舗・事務所などの土地の相続税評価額を最大80%減額できるのが「小規模宅地等の特例」です。これは、相続税負担が原因で、同居していた家族が住み続けるのが難しくなったり、家業の継続ができなくなったりしないように配慮されたものです。

このため、住宅用途としては、主に亡くなった方の配偶者か、一緒に暮らしていた親族が相続した場合等に適用できます。事業用途の場合は、事業を継承している必要があります。このほかにも細かな要件がありますが、効果が大きい特例ですので、検討に値します。対象は家屋ではなく宅地(土地)にはなりますが、分譲マンションでも適用できます。

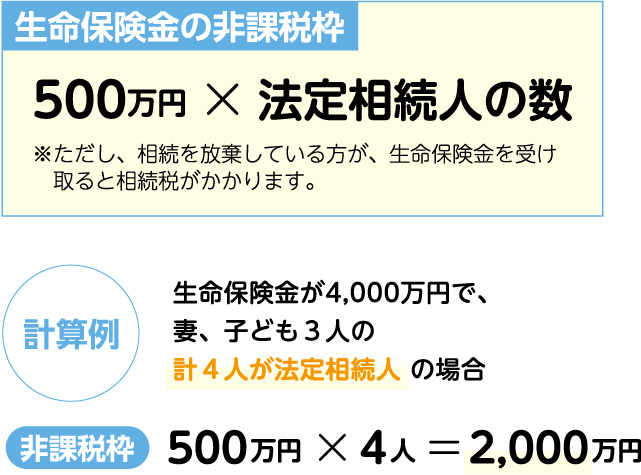

知っておきたい相続対策【2】生命保険の非課税枠の活用

生命保険は、「残された方の生活を守るための保険」という意味合いがあることから、相続人を受取人とする保険金については、非課税枠があります。受取人= 相続人の場合 に限定されるため、例えば相続人でない「孫」を受取人としている場合には非課税とはなりません。

生命保険の加入・見直しについては

新栄総合管理にお気軽にご相談ください。

新栄総合管理 保険課 TEL.092-762-5222

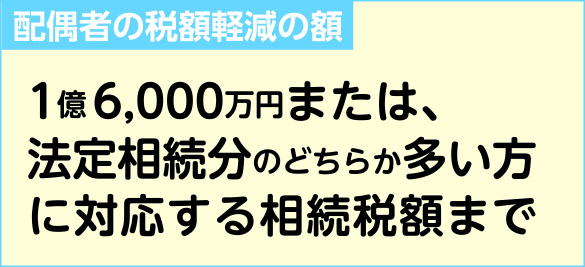

知っておきたい相続対策【3】配偶者の税額軽減

配偶者が相続した財産については、1 億6,000万円まで、またはそれを超えても法定相続分までは、配偶者には相続税がかからないという配偶者の税額軽減の特例です。これは残された配偶者が経済的に困らずに安心して暮らせるように設けられたものだといえます。

大きな控除ではありますが、財産を相続した配偶者が亡くなった際の相続(これを二次相続といいます)では配偶者の税額軽減は利用できないので、多額の相続税になることもあり得ます。二次相続までを見据えた遺産分割等を検討しましょう。

ひとくちMEMO

相続税ゼロ円でも申告は必要?

小規模宅地等の特例や配偶者の税額軽減といった控除は、申告書を提出しないと適用されません。結果として相続税がゼロになる場合でも申告書を提出する必要があるので注意しましょう。また、相続人同士による遺産分割が終わっていること等の条件もあります。条件を満たし、税負担が軽減できるような遺産分割を話し合っておくことも有効な対策となります。

何がベストかはケースバイケースですが、共通して「生前にしっかりと検討をしておくこと」が重要です。まずは財産の評価を概算で行い、相続税の申告が必要となるかどうかを判断しましょう。亡くなった後では、財産を把握するだけでも大変な労力がご家族にかかることがあります。ご自身の財産状況がわかる目録をつくることで、必要に応じて、専門家への相談もしやすくなります。

生前から相続について話し合うことに消極的な方も多いと思いますが、ご家族の考えや気持ちを聞く良い機会にもなるはずです。大切な人のため、自分が死んだ後のことについて相談する、という「つなぐ会議」を考えてみてはどうでしょうか?

プロフィール

税理士・行政書士

山本扶美子 (やまもとふみこ)

山本扶美子 (やまもとふみこ)

所属:山本扶美子税理士事務所

専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)

専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)