専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)

くらしナビ

【配偶者居住権と相続税の減税効果】

2021.12.07

民法の改正により、新しく令和2年4月1日から施行される事となった「配偶者居住権」ですが、まだまだ馴染みのない方も多いと思いますので、数回にわたってその内容と、相続において配偶者居住権を設定した場合の、相続税の減税効果についてお伝えしたいと思います。

まず、「配偶者居住権」とはどういったものなのでしょう?

一般的には、自宅の所有者は夫であることが多いでしょうから、それを前提に、夫が亡くなった場合の、妻に対する権利として、ここでは説明して参ります。

【配偶者居住権とは】

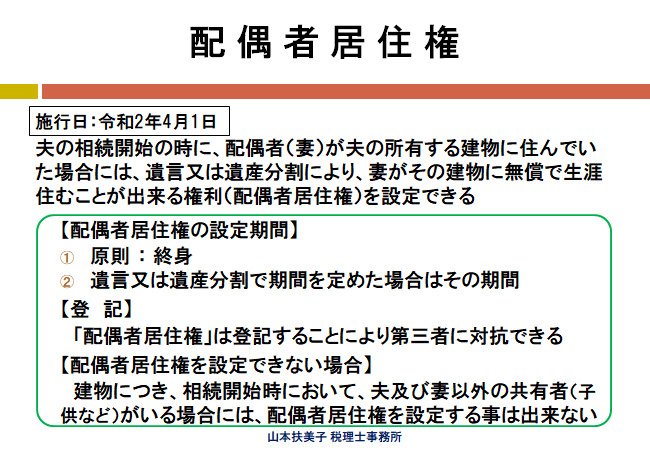

夫の相続開始の時に、配偶者(妻)が夫の所有する建物に住んでいた場合には、遺言又は遺産分割により、妻がその建物に無償で生涯住むことが出来る権利(配偶者居住権)を設定する事が出来る様になりました。

相続人に妻以外の方もいる場合は、いくらその自宅が夫婦二人で住んでいたものだから・・・とは言っても、あくまで相続財産の一つです。妻以外の相続人にも、その自宅を相続する権利があります。

そのため、夫が亡くなった後に、妻が住むところに困らない様に、せめて自宅は妻に相続させたいという事であれば、やはり、夫は遺言を遺しておくべきでしょう。

この場合、民法改正前であれば「所有権」として、妻へ自宅不動産を相続させるという、内容での遺言になっていましたが、民法改正後は、「配偶者居住権」を妻へ相続させる事も出来る様になりました。

そして、この「配偶者居住権」は「住み続ける事が出来る権利」なので、自宅不動産の「所有権」自体は、他の相続人が相続する事になります。

つまり、夫が所有していた、妻が住んでいる自宅については、相続前は「所有権」1本だったのが、相続後に「配偶者居住権」を設定する事とした場合には、「配偶者居住権」と「所有権」が併存する事になります。

また、「配偶者居住権」の設定は、遺言でなくても、相続人が話し合って遺産分割で妻が相続する事も出来ます。

あくまで、相続人全員が同意すればという事にはなりますが。

なので、「配偶者居住権」を設定する場合には、

- 配偶者居住権→配偶者が相続

- 所有権→子供が相続

となるケースが多いかと思います。

【配偶者居住権の設定期間】

- 原則:終身

- 遺言又は遺産分割で期間を定めた場合はその期間

つまり、特に期間を限定しなければ、配偶者はずっと、その自宅に住み続ける事が出来ます。

【登記】

「配偶者居住権」は、登記する事により第三者に対抗する事が出来る

そもそも、登記しなければ「配偶者居住権」の設定がなされている不動産なのかどうかを、第三者が知ることは出来ません。

なお、「配偶者居住権」の設定登記については、居住建物の価額(固定資産税評価額)に対し、1,000分の2の税率により登録免許税が課税される事になります。

ちなみに、相続人への所有権移転登記(相続登記)の登録免許税は1,000分の4なので、半分の税率になります。

【配偶者居住権を設定出来ない場合】

建物につき、相続開始時において、夫及び妻以外の共有者(子供など)がいる場合には、配偶者居住権を設定する事は出来ません。

相続前に、夫と妻の共有となっている場合であれば、「配偶者居住権」を設定しても、変わらず配偶者は自宅に住み続ける事が出来るため、何ら問題はありません。

ところが、夫と第三者(子供など)が共有の場合にも「配偶者居住権」の設定を認めてしまうと、その共有している第三者が、相続前から所有権を持っているにも関わらず、配偶者が住む限りは自宅を売却する事も出来ず、その負担が大きいためです。

という事で、民法改正で、配偶者の居住の確保のために選択肢が増えたという事を、覚えておきましょう。

プロフィール

税理士・行政書士

山本扶美子 (やまもとふみこ)

山本扶美子 (やまもとふみこ)

所属:山本扶美子税理士事務所

専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)

専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)