専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)

くらしナビ

【相続税・贈与税の税制改正のポイント〈令和5年度税制改正〉】

2023.04.04

相続時精算課税基礎控除額110万円の追加

相続時精算課税制度を適用した場合、暦年課税の基礎控除額110万円は控除できず、特別控除2,500万円(前年以前において、既にこの特別控除を控除している場合は、残額が限度額となります。)を控除した後の金額に、一律20%の税率で贈与税を計算していました。

今回の見直しは現行の特別控除2,500万円とは別途、基礎控除110万円を控除することができるようになります。

また、特定贈与者が死亡した場合の相続税の課税価額に加算される金額は上記の控除(基礎控除110万円)をした後の残額となります。上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税及び贈与税について適用されます。

改正点1 相続財産に加算する生前贈与の期間が延長(暦年課税)

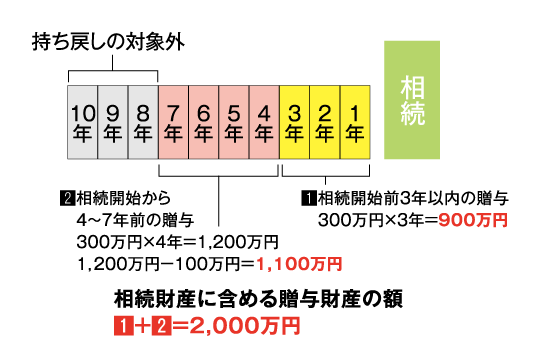

従来制度では、相続開始前の「3年」の間の贈与に関して相続財産に加算されていました。

しかし、2023年度税制改正によりこの期間が「7年」に延長します。ただし、相続開始前の3年以内に贈与によって取得した財産以外については、100万円を控除した残額が対象となります。

この改正により、いわゆる「駆け込み贈与」を防ぎ、より早い段階からの財産継承が期待されます。

改正点2 相続時精算課税制度の簡略化

相続時精算課税制度の適用を受けるには「相続時精算課税選択届出書」の届出が必要です。これまでは贈与を受けるたびに確定申告が必要でしたが、2023年度税制改正によって年間110万円までの贈与であれば確定申告は不要となります。

いずれの改正も、2024年1月1日以後に贈与により取得する財産にかかる相続税及び贈与税から適用されます。

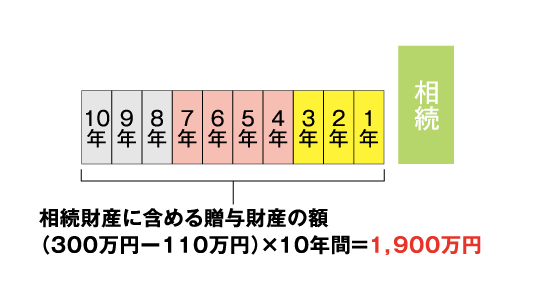

(事例)令和6年以降の贈与

相続開始の10年前から毎年300万円の贈与を行っている場合の相続財産に含める贈与財産の額

〈改正点1〉暦年課税

〈改正点2〉相続時精算課税

この税制改正でのメリットとデメリット

メリット

相続時精算課税を選択すると暦年課税に戻ることが出来ない為、生前贈与において年間110万円の非課税枠を活用する為に、あえて相続時精算課税を選択していなかった方も、相続時精算課税に生前贈与加算の対象としなくて良い毎年110万円の非課税枠が出来た事により、2,500万円の特別控除額と合わせて、ダブルでメリットを受ける事が出来る様になります。これにより、大型贈与を含めた対策がやり易くなり、加えて毎年110万円までの贈与は相続財産に含めて相続税を算定する対象(「持ち戻し」 といいます。)としなくて良い為、減税効果も見込まれます。

デメリット

相続時精算課税を選択しなかった場合は、生前贈与加算の期間が相続開始前「3年」から「7年」になる事により、贈与があれば、その分相続税の算定において、相続財産の額が増える事になります。そうすると、改正前なら相続税の申告をしなくても良かったケースでも、改正により申告をしなければいけないケースも出て来るでしょう。なお、この場合の持ち戻しについては、年間110万円以下の贈与もその対象となる事に注意して下さい。

場合によってどちらを選択したほうが良いのかの事例など

令和6年以降に、相続人が生前贈与を受ける場合は、相続時精算課税を選択する事により、不動産などの大型の贈与も、また、毎年の110万円以内の贈与もやり易くなります。その為、生前贈与を活用した相続税の節税対策にもメリットがあります。賃貸物件オーナー様の場合、親御さん所有の賃貸アパートやマンションを相続人等へ贈与する事により相続税だけでなく 所得税・住民税・事業税等の減税対策も可能です。

では、この場合、相続時精算課税と暦年課税のどちらを選択した方が良いのでしょう?

これは一概には言えません。物件の評価額と贈与者(親御さん)の年齢、及び相続があった場合の相続税の適用税率を勘案して検討する事に成ります。

つまり、相続税の適用税率とその物件を贈与した場合の贈与税の適用税率を比較して、贈与税の適用税率の方が低く、相続までは7年超の期間が有りそうであれば、暦年課税を選択しても持ち戻しの対象とはならず、その差額分の相続税の減税効果が見込まれ、かつ、賃貸収入が相続人等へ移転する事で親御さんの相続財産額が年々アップするのを抑制できます。

また、持ち戻し期間3年の暦年贈与は今年までです。むしろ110万円を超える贈与をした方が有利な場合もありますので、贈与を検討されている方はその判断を急がれた方が良いでしょう 。

いずれにしても、相続財産の概算評価及び相続税の試算を行い、現況を把握する事が相続対策の第一歩です。

加えて、相続対策は税金だけではなく、相続トラブルに成らない様な対策も重要ですが、特に、相続税の申告義務が有る場合と無い場合では、生前贈与を活用した対策も大きく異なって参りますので、相続税・資産税を得意とする税理士へご相談される事をお勧めします。

プロフィール

税理士・行政書士

山本扶美子 (やまもとふみこ)

山本扶美子 (やまもとふみこ)

所属:山本扶美子税理士事務所

専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)

専門分野:相続・不動産

電話:092-600-8594

住所:〒810-0001 福岡市中央区天神4-8-2 天神ビルプラス(受付 3F)